Samochody elektryczne w garażu podziemny

Coraz częściej spotykamy samochody napędzane elektrycznie lub hybrydy. Czy jednak jesteśmy przygotowani do zmierzenia się z problemami, które mogą się pojawić, gdy takie samochody zaczną być parkowane w garażu podziemnym?

Aktualne godziny pracy biura

W związku z sytuacją zagrożenia koronawirusem SARS-CoV-2 obecnie biuro Arenda Sp. z o.o. przy al. Niepodległości 227/233 lok. 103 jest zamknięte dla interesantów.

Prosimy o kontakt telefoniczny lub mailowy, a w przypadku konieczności odbioru lub dostarczenia dokumentów prosimy o wcześniejsze umówienie wizyty telefonicznie. Kontakt z biurem administracji możliwy jest poprzez centralę pod numerem telefonu (22) 412-25-25, pod numerami 515 751 665 i 798 859 345 oraz pod adresem mailowym sekretariat@arenda.waw.pl.

Faktury prosimy przesyłać na adres mailowy faktury@arenda.waw.pl.

Właścicieli oraz mieszkańców administrowanych przez Arenda Sp. z o.o nieruchomości zapraszamy do bezpośredniego kontaktu z administratorami nieruchomości, których dane kontaktowe są wywieszone w gablotach informacyjnych na nieruchomości. Ze względu na obecną sytuację pracownicy administracji wykonują swoje obowiązki w trybie zdalnym.

Kontakt z działem księgowym, który także pracuje w trybie zdalnym, odbywa się poprzez centralę pod numerem (22) 412-25-25, pod adresem mailowym ksiegowosc@arenda.waw.pl lub na bezpośrednie numery telefonów, które znajdują się w zakładce Kontakt.

Za wszelkie utrudnienia przepraszamy. Jednocześnie zapewniamy, że bez względu na obecny system, praca biura odbywa się w trybie ciągłym.

Rachunkowość i rozliczenia wspólnoty mieszkaniowej

- Zasady prowadzenia rachunkowości przez wspólnotę mieszkaniową

- Rodzaje kosztów ponoszonych przez wspólnotę mieszkaniową

- Zasady wnoszenia opłat przez właścicieli lokali

- Zasady rozliczenia kosztów ponoszonych przez wspólnotę mieszkaniową

1. ZASADY PROWADZENIA RACHUNKOWOŚCI PRZEZ WSPÓLNOTĘ MIESZKANIOWĄ

Wspólnoty mieszkaniowe nie są zobowiązane do prowadzenia ksiąg rachunkowych zgodnie z ustawą o rachunkowości. Wystarczającą formą rejestracji zdarzeń gospodarczych są tzw. „ inne ewidencje”.

Nie oznacza to jednak, że jakiekolwiek zdarzenie niosące za sobą skutki finansowe mogłoby pozostać nie zarejestrowane.

Inne ewidencje stanowią uproszczenie w prowadzeniu księgowości wspólnot mieszkaniowych, pozwalając na pominięcie elementów nieistotnych dla wspólnoty (zazwyczaj po prostu we wspólnocie nie występujących), przy jednoczesnej możliwości rozbudowania elementów charakterystycznych dla tej właśnie formy prawnej, w jakiej funkcjonuje wspólnota mieszkaniowa.

1.1 Przychody wspólnoty mieszkaniowej stanowią zaliczki wnoszone przez poszczególnych właścicieli. Ewidencja takiego zdarzenia gospodarczego przebiega w następujący sposób:

1) księgowania analityczne – na indywidualnych kontach poszczególnych właścicieli, zgodne z wielkością obciążeń, które wynikają z podjętych przez wspólnotę uchwał o wysokości opłat;

2) księgowanie syntetyczne (łączne) na kontach zespołu „7”- przychodów, będących sumą obciążeń analitycznych właścicieli, ale w podziale na tytuły opłat, czyli np.:

- zaliczka eksploatacyjna,

- centralne ogrzewanie (część stała i zmienna)

- podgrzanie wody

- zimna woda i ścieki,

- wywóz odpadów,

- ochrona,

- fundusz remontowy

1.2 Koszty wspólnoty mieszkaniowej księgowane są na podstawie faktur zakupu, ewidencjonowanych na kontach zespołu „4” – Koszty w układzie rodzajowym, dostosowanym do potrzeb wspólnoty mieszkaniowej, tzn. uwzględniającym jej specyfikę i potrzebę odpowiednio rozbudowanej analityki. Na kontach rozrachunków księgowana jest jednocześnie wysokość zobowiązań wspólnoty wobec dostawców usług.

Przykładowy układ rodzajowy kosztów wspólnoty mieszkaniowej:

1) koszty eksploatacji (w podziale na rodzaje)

2) koszty energii cieplnej (centralnego ogrzewania i podgrzania wody)

3) koszty wody i ścieków

4) koszty wywozu odpadów

5) koszty ochrony,

6) koszty funduszu remontowego.

Na koniec roku obrotowego dokonuje się podsumowania rocznego i oblicza się wynik finansowy wspólnoty (schemat graficzny umieszczony poniżej). Jednakże wynik finansowy wynikający z rozliczeń zaliczki eksploatacyjnej i mediów (różnicy pomiędzy przychodami a kosztami stanowiącej zysk bądź stratę) podlega rozliczeniu na poszczególnych właścicieli, obciążając ich proporcjonalnie w przypadku straty, a uznając w przepadku zysku.

Natomiast środki przeznaczane na fundusz remontowy nie podlegają rozliczeniu rocznemu, lecz gromadzone są przez wspólnotę w długim okresie czasu i przeznacza się je zgodnie z uchwałą wspólnoty na przyszłe remonty, których koszt księgowany jest w ciężar funduszu remontowego.

Schemat przykładowego fragmentu układu księgowania i rozliczeń

Powyższy fragment układu księgowania jest przykładowy i może być nieco inny dla różnych wspólnot. Tu pokazano układ kont charakterystyczny dla wspólnoty, w której lokale są wyposażone w indywidualne liczniki ciepła (opomiarowane jest zużycie ciepła dla potrzeb ogrzewania lokali)

1.3. Konto wspólnoty mieszkaniowej i indywidualne konto księgowe właściciela

Każda wspólnota posiada odrębny rachunek bankowy, na którym gromadzone są wszystkie wpłaty właścicieli oraz odsetki od zgromadzonych środków bankowych i lokat terminowych.

Każda wpłata właściciela rejestrowana jest na jego indywidualnym koncie księgowym, na którym z jednej strony powstają zapisy obciążające właściciela (wynikające z księgowania comiesięcznych zaliczek opisanych przy opisie kont zespołu "7” - Przychody) oraz z drugiej strony zapisy uznające go, wynikające z ewidencji wpłat dokonanych na rachunek bankowy wspólnoty mieszkaniowej, księgowanych na podstawie wyciągów bankowych.

Zapisy, które poza już wymienionymi pojawiają się na indywidualnym koncie każdego właściciela to:

- odsetki naliczane od nieterminowych wpłat właścicieli, stanowiące jednocześnie przychody finansowe wspólnoty,

- wielkości wynikające z rozliczenia liczników - okresowe,

- wielkości wynikające z rozliczenia kosztów - roczne,

W ten sposób na koncie każdego właściciela powstaje kwota "salda" będąca różnicą pomiędzy obciążeniami właściciela ze wszystkich wymienionych wyżej tytułów (zaliczka, niedobór z rozliczenia liczników, rozliczenie straty) a jego wpłatami i nadwyżkami z tytułu rozliczenia liczników i rozliczenia rocznej nadwyżki.

Każdy wyciąg bankowy podlega ewidencji i nie jest możliwe pominięcie jakiegokolwiek zapisu (saldo wykazywane jako środki pieniężne we wspólnocie musi się bezwzględnie zgadzać z saldem środków pieniężnych banku, w którym wspólnota posiada konto).

Wszelkie wypłaty dokonywane z konta bankowego wspólnoty rejestrowane są na koncie bankowym wspólnoty mieszkaniowej oraz na poszczególnych kontach rozrachunkowych, tzn. w przypadku zapłaty np. za materiały - na koncie dostawcy usług i materiałów, w przypadku wypłaty wynagrodzenia - na koncie zleceniobiorcy lub pracownika, w przypadku zwrotu właścicielowi nadpłaty - na koncie właściciela.

Opłaty bankowe rejestrowane są w ciężar kosztów finansowych.

2. RODZAJE KOSZTÓW PONOSZONYCH PRZEZ WSPÓLNOTĘ MIESZKANIOWĄ

Funkcjonowanie nieruchomości wiąże się z koniecznością ponoszenia kosztów jej utrzymania. Koszty wspólnoty mieszkaniowej można podzielić na dwie grupy:

1) Koszty utrzymania nieruchomości wspólnej, na które składają się w szczególności:

koszty zarządzania, mediów dostarczonych do części wspólnej (energia elektryczna, cieplna, woda i ścieki na potrzeby wspólne), koszty utrzymania porządku i czystości, konserwacji technicznej, napraw, remontów, ubezpieczenie nieruchomości, koszty finansowe (utrzymanie i obsługa rachunku bankowego), materiały.

2) Koszty świadczeń dostarczanych do lokali na potrzeby indywidualnych właścicieli - koszty dostawy wody i odprowadzenia ścieków, energii cieplnej na potrzeby centralnego ogrzewania i podgrzania wody i wywozu odpadów.

3. ZASADY WNOSZENIA OPŁAT PRZEZ WŁAŚCICIELI LOKALI

Zgodnie z art. 13 ustawy o własności lokali każdy właściciel lokalu jest zobowiązany do ponoszenia kosztów utrzymania nieruchomości wspólnej w wysokości proporcjonalnej do posiadanego udziału w tej nieruchomości. Oznacza to, że każdy właściciel ponosi koszty utrzymania wspólnej nieruchomości proporcjonalnie do wielkości swojego lokalu, przy czym każdy właściciel obciążony jest taką samą jednostkową wysokością tych kosztów przypadających na każdy m2 powierzchni lokalu.

Wyjątek mogą stanowić lokale użytkowe. Ustawa o własności lokali dopuszcza zwiększenie zaliczek dla tych lokali, ale tylko wtedy, gdy sposób korzystania z tych lokali wpływa na zwiększenie kosztów utrzymania nieruchomości.

Oprócz tego, właściciele są także zobowiązani do ponoszenia kosztów związanych z utrzymaniem swojego lokalu, w szczególności kosztów dostawy mediów i świadczeń jak np. doprowadzenie wody i odprowadzenie ścieków, centralne ogrzewanie, podgrzanie wody i wywóz odpadów.

Art. 15 ustawy stanowi, że na pokrycie kosztów związanych z utrzymaniem nieruchomości właściciele lokali uiszczają zaliczki w formie miesięcznych opłat płatnych z góry do dnia 10 każdego miesiąca. Zgodnie z przepisami kodeksu cywilnego za opóźnienia we wnoszeniu opłat na rzecz wspólnoty mieszkaniowej naliczane są odsetki w wysokości ustawowej.

W celu pobierania opłat i regulowania zobowiązań wspólnota mieszkaniowa posiada odrębny rachunek bankowy służący wyłącznie jej potrzebom. Oznacza to, że wspólnota mieszkaniowa dysponuje wyłącznie takimi środkami pieniężnymi, które pochodzą z wpłat właścicieli lokali.

4. ZASADY ROZLICZENIA KOSZTÓW

Koszty ponoszone przez wspólnotę mieszkaniową podlegają rozliczeniu po zakończeniu roku obrotowego, którym dla wspólnoty jest rok kalendarzowy.

W sprawozdaniu finansowym przedstawia się osiągnięte przychody, poniesione koszty oraz osiągnięty wynik, czyli różnicę pomiędzy przychodami a kosztami.

Na ostateczny wynik finansowy wspólnoty mieszkaniowej składają się wyniki cząstkowe dotyczące poszczególnych rodzajów kosztów i zaliczek, w szczególności:

1) Wynik dot. eksploatacji, czyli różnica pomiędzy przychodami z tyt. zaliczki eksploatacyjnej a poniesionymi kosztami eksploatacji (wynagrodzenie zarządu, zarządzanie, wynagrodzenia dot. sprzątania, naprawy i konserwacja, energia elektryczna części wspólnej, energia cieplna części wspólnej, ubezpieczenie nieruchomości, koszty finansowe i inne dot. utrzymania nieruchomości wspólnej)

2) Wyniki na poszczególnych rodzajach mediów (woda i ścieki, podgrzanie wody, centralne ogrzewanie, wywóz odpadów)

3) Wynik dot. remontów - różnica pomiędzy przychodami z tyt. zaliczki remontowej a poniesionymi kosztami remontów.

Rozliczenie roczne wspólnoty mieszkaniowej polega na tym, że osiągnięte przez wspólnotę wyniki cząstkowe (różnice pomiędzy poszczególnymi rodzajami zaliczek i odpowiadających im kosztów) rozlicza się na poszczególnych właścicieli lokali, których indywidualne rozliczenia łącznie składają się na wynik całej wspólnoty. Wyjątek stanowi fundusz remontowy. Niewykorzystane w danym roku rozliczeniowym środki nie podlegają rozliczeniu i przeznacza się je do wykorzystania w latach następnych.

Rozliczenie indywidualne stanowi więc składnik rozliczenia wspólnoty mieszkaniowej.

Przykład - jeśli różnica pomiędzy zaliczkami eksploatacyjnymi a kosztami eksploatacji dla całej wspólnoty wynosi - 4.000 zł to każdemu właścicielowi w wyniku rozliczenia przypisana jest część tej różnicy w taki sposób, żeby każdy właściciel partycypował w niej proporcjonalnie do wielkości swego lokalu. Suma obciążeń wszystkich właścicieli z tego tytułu składa się na wynik całej wspólnoty a więc w tym przypadku - 4.000 zł.

Kwota do rozliczenia - 4.000 zł

Powierzchnia użytkowa budynku - 500 m2

Właściciele mogą podjąć decyzję o przeznaczeniu nadwyżki pomiędzy przychodami a kosztami eksploatacji na zasilenie funduszu remontowego. Wówczas nadwyżka nie jest rozliczana na poszczególnych właścicieli.

Rozliczenie kosztów mediów opomiarowanych (dostawy wody i odprowadzenia ścieków, podgrzania wody oraz kosztów zmiennych centralnego ogrzewania) uwzględnia indywidualne zużycie określane na podstawie wskazań wodomierzy i licznika ciepła, w które wyposażony jest każdy lokal.

Terminy rozliczeń mediów nie muszą się pokrywać - rozliczenie zużycia wody i ścieków oraz podgrzania wody dokonywane jest zazwyczaj dwa razy w roku, natomiast rozliczenie zużycia ciepła dla potrzeb ogrzewania raz w roku.

Rozliczenie liczników polega na ustaleniu różnicy pomiędzy naliczonymi zaliczkami a kosztami zużycia ustalonymi na podstawie odczytów licznikowych.

Przykład:

Koszty

Rozliczenie

Od kwietnia zmieniła się cena 1 GJ - zużycie podzielone jest proporcjonalnie

Poniższa tabela przedstawia sposób naliczania zaliczek uwzględnionych w powyższym rozliczeniu:

Po rozliczeniu liczników zaliczka figurująca jako obciążenie (należność) jest korygowana o kwotę rozliczenia na koncie danego właściciela w następujący sposób:

Koszty energii cieplnej

Obciążenie za energię cieplną składa się z dwóch rodzajów kosztów: stałych i zmiennych. Koszty stałe są ponoszone przez wspólnotę przez cały rok, niezależnie od faktycznego poboru ciepła. Wielkość tych kosztów zależy od mocy zamówionej dla budynku na potrzeby centralnego ogrzewania i podgrzania wody, która wynika z dokumentacji technicznej.

Koszty zmienne natomiast wynikają z ilości zużytej energii cieplnej. Zużycie to jest mierzone za pomocą licznika ciepła zainstalowanego węźle cieplnym.

Energia cieplna zużywana jest w budynku na dwojakiego rodzaju potrzeby – centralne ogrzewanie oraz podgrzanie wody.

W budynkach, w których zużycie ciepła na indywidualne potrzeby właścicieli nie jest opomiarowane całość kosztów centralnego ogrzewania rozlicza się proporcjonalnie do wielkości powierzchni lokali.

Energia zużywana na potrzeby centralnego ogrzewania wykorzystana jest na ogrzewanie lokali (opomiarowane indywidualnymi licznikami ciepła w lokalach) oraz ogrzewanie części wspólnych budynku.

Koszty zmienne ogrzewania części wspólnej stanowią składnik kosztów utrzymania nieruchomości i są rozliczane w pozycji zaliczka i koszty eksploatacji, natomiast koszty zmienne ogrzewania lokali rozliczane są na podstawie indywidualnych wskazań ciepłomierzy w lokalach.

Rozliczenie kosztów dla mediów opomiarowanych

Przyjęta na dany rok cena 1 GJ ciepła i podgrzania 1m3 wody podlega weryfikacji (rozliczeniu) na podstawie faktycznie poniesionych kosztów. Znając wysokość kosztów oraz sumę zużycia odpowiednio – ilości ciepła do ogrzewania lokali i ilości zużytej ciepłej wody, określa się rzeczywiste ceny jednostkowe.

W podanym przykładzie okazało się, że po zaksięgowaniu faktycznie poniesionych przez wspólnotę kosztów cena 1GJ ciepła jest inna niż przyjęto, dlatego rozliczenia zużycia ciepła po cenie przyjętej pierwotnie należy skorygować. Oznacza to, że każdy właściciel, proporcjonalnie do zużycia ciepła zostanie uznany częścią powstałej nadwyżki stanowiącej różnicę pomiędzy zaliczkami a faktycznie poniesionymi kosztami.

W przypadku podgrzania wody sytuacja jest odwrotna – cena podgrzania 1m3 wody okazała się wyższa (cena rzeczywista jest wynikiem podzielenia kosztów podgrzania wody i łącznego zużycia ciepłej wody w lokalach – te dane są znane po zakończeniu roku).

Rozliczenie konta właściciela

Wraz z rozliczeniem liczników i rozliczeniem kosztów każdy właściciel otrzymuje wydruk - Rozliczenie należności i wpłat, w którym ujęte są należności (zaliczki) za poszczególne miesiące, wyniki rozliczenia liczników oraz kosztów, wszystkie dokonane wpłaty miesięczne oraz saldo końcowe (saldo narastające), czyli ostateczny wynik rozliczeń danego właściciela ze wspólnotą mieszkaniową na koniec roku.

Poniższa tabela pokazuje przykładowy wydruk - Rozliczenie należności i wpłat

Właściciel, którego konto indywidualne zawiera pozycje wykazane w tabeli, na koniec 2004r. ma wobec wspólnoty mieszkaniowej nadpłatę w wysokości 256,29 zł.

O czym pamiętać przy instalowaniu wodomierzy w lokalu?

Podczas wymiany instalacji wodociągowej w budynku wspólnota zazwyczaj decyduje się na opomiarowanie zużycia wody w lokalach, czyli instaluje wodomierze indywidualne. Są to urzadzenia pomiarowe, na podstawie których można ustalić ile wody zimnej i ciepłej zużyto w danym lokalu. Wodomierz, jak każde tego typu urzadzenie, podlega okresowej legalizacji (w praktyce to wymiana wodomierza). Oznacza to, że wodomierz powinien znajdować się w miejscu łatwo dostępnym zarówno do dokonania odczytów jak i ewentualnej wymiany.

Zalecamy więc wszystkim mieszkańcom, aby unikali zabudowy pionów instalacyjncyh i wodomierzy na stałe. Nie chodzi o to, by rury i wątpliwej urody liczniki szpeciły nasze łazienki, ale o to, by w razie awarii czy koniecznej konserwacji nie trzeba było niszczyć glazury i burzyć ściany.

Idealnym rozwiązaniem jest zakrycie instalacji ścianką z płyty gipsowo-kartonowej, którą przymocowuje się do stelaża wokól rur za pomocą śrub odkręcanych w każdej chwili, gdy zajdzie taka potrzeba. Na tym tzw. ekranie możemy położyć glazurę i tylko wprawne oko wypatrzy zakryte wkręty świadczące o tym, że nie jest to stała zabudowa a zdejmowana ścianka.

Nawet w nowych budynkach, gdzie teoretycznie wszystko jest nowe, może zdarzyć się awaria wymagająca dostępu do pionu instalacyjnego. Dlatego tak ważne jest na etapie urządzania, remontu łazienki lub wymiany instalacji takie zaprojektowanie jej zabudowy, aby w łatwy sposób umożliwić dostanie się do pionów i wodomierzy.

Wentylacja mechaniczna w lokalach

W nowych budynkach wentylacja mieszkań często jest mechaniczna. Oznacza to, że przepływ powietrza w kanałach wentylacyjnych jest wymuszony za pomocą wentylatorów dachowych. W każdym mieszkaniu - w kuchni, łazience i wc, a także w garderobie, jesli jest w lokalu, znajdują się wloty powietrza w postaci tzw. anemostatów. Urzadzenia te stanowią nie tylko zakończenie kanałów wentylacyjnych ale także służą do regulacji przepływów powietrza w taki sposób, by każde pomieszczenie było odpowiednio wentylowane. Dlatego należy pamiętać, że nie wolno tych anemostatów samodzielnie demontować ani zmieniać ich nastaw, bo może to zaburzyć działanie wentylacji w innych lokalach. Instalacja wentylacyjna, podobnie jak inne instalacje w budynku - grzewcza, wodociągowa, kanalizacyjna, stanowi część nieruchomości wspólnej, która służy wszystkim właścicielom lokali. Układ równowagi jaki w niej istnieje dzięki odpowiedniej, określonej w projekcie, regulacji, zapewnia prawidłowa wymianę powietrza we wszystkich pomieszczeniach i lokalach. Chaotyczne zmiany, jakie właściciele wprowadzają w swoich lokalach np. demontując anemostaty jako "nie pasujące" do planowanego wystroju łazienki czy kuchni, burzą tę równowagę i zakłócają działanie wentylacji w innych lokalach. Wtedy okazuje się, że u sąsiada zamiast wyciągu powietrza z łazienki występuje nawiew powietrza z innego lokalu, wraz z całą gamą zanieczyszczeń i zapachów.

Dlatego abolutnie niewskazane są jakiekolwiek samodzielne interwencje w system mechanicznej instalacji wentylacyjnej.

Co to jest wspólnota mieszkaniowa?

Wspólnotę mieszkaniową tworzy ogół właścicieli lokali danej nieruchomości. Wspólnota mieszkaniowa powstaje z mocy prawa w każdym budynku, w którym ustanowiono odrębną własność choć jednego lokalu, którego właścicielem jest inna osoba niż właściciel pozostałych lokali.

Pozostałe lokale mogą być własnością wyodrębnioną, potwierdzoną aktem notarialnym i wpisem do księgi wieczystej, albo mogą nie być wyodrębnione i stanowić własność dotychczasowego właściciela (sprzed ustanowienia odrębnej własności pierwszego lokalu). Wspólnota mieszkaniowa składa się co najmniej z dwóch członków.

Powstanie wspólnoty mieszkaniowej jest niezależne od woli właścicieli lokali.

Wspólnota mieszkaniowa może nabywać prawa, pozywać i być pozywana, nie ma jednak osobowości prawnej, nazywana jest często „ułomną osobą prawną”.

Odrębna własność lokalu

Odrębna własność lokalu to ustanowienie nieruchomości lokalowej w formie aktu notarialnego potwierdzonego wpisem do księgi wieczystej.

Najczęściej mamy do czynienia z wyodrębnieniem własności lokalu w formie umowy, gdy np. gmina lub developer (dotychczasowy właściciel nieruchomości) sprzedaje lokal najemcy lub użytkownikowi albo dotychczasowi współwłaściciele nieruchomości zawierają umowę o wyodrębnieniu zajmowanych przez siebie lokali.

Współczynnik udziału w nieruchomości wspólnej

Nieruchomość składa się z wyodrębnionych lokali (stanowią one osobne nieruchomości lokalowe), z których każdy ma właściciela, z lokali nie wyodrębnionych, ale stanowiących własność dotychczasowego właściciela (np. developera, gminy) oraz z nieruchomości wspólnej. Nieruchomość wspólna stanowi współwłasność właścicieli lokali. Każdy z właścicieli lokali (członków wspólnoty) posiada określony udział w nieruchomości wspólnej.

Udział właściciela w nieruchomości wspólnej jest prawem związanym z własnością lokalu. Własność lokalu nie może istnieć bez powiązania z udziałem w nieruchomości wspólnej, ani udział we współwłasności takiej nieruchomości – bez powiązania z odrębną własnością lokalu.

Oznacza to, że przeniesienie własności lokalu musi pociągną za sobą przeniesienie udziału w nieruchomości wspólnej, zaś rozporządzanie udziałami w nieruchomości wspólnej nie jest możliwe bez rozporządzenia prawem własności lokali. Wykluczone jest więc np. zniesienie odrębnej własności lokali przez zniesienie współwłasności nieruchomości wspólnej.

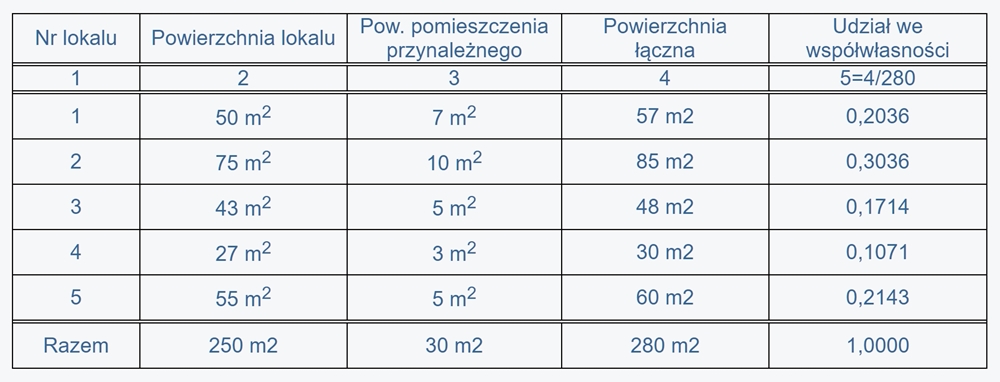

Aby wyznaczyć udział poszczególnych właścicieli w nieruchomości wspólnej należy określić łączną powierzchnię użytkową nieruchomości.

Określenia wielkości powierzchni użytkowej stanowiącej podstawę wyznaczenia udziałów dokonuje pierwotny właściciel nieruchomości decydując przy wyodrębnieniu pierwszego lokalu, które lokale i pomieszczenia będą stanowiły odrębną własność a które będą zaliczane do powierzchni wspólnej. Na tym etapie zostaje podjęta decyzja czy piwnice lub komórki tzw. pomieszczenia przynależne będą sprzedawane łącznie z lokalami i będą stanowiły odrębną własność czy też nie będą wliczone do powierzchni użytkowej i wtedy ich współwłaścicielami będą wszyscy członkowie wspólnoty.

Pomieszczenia przynależne nie muszą przylegać do lokalu, mogą znajdować się nawet poza budynkiem, ale w granicach gruntowych nieruchomości wspólnej. Mogą to być takie pomieszczenia jak np.: piwnica, strych, komórka, garaż. Ważne jest, że pomieszczenia te są użytkowane przez właściciela lokalu, do którego dane pomieszczenie przynależy.

Udział właściciela lokalu w nieruchomości wspólnej wyznacza się jako stosunek powierzchni użytkowej jego lokalu wraz z pomieszczeniem przynależnym do powierzchni użytkowej nieruchomości, a więc sumy powierzchni wszystkich lokali wraz z pomieszczeniami przynależnymi.

PRZYKŁAD

W budynku znajduje się pięć lokali samodzielnych, do których przynależą pomieszczenia piwniczne o następujących powierzchniach użytkowych:

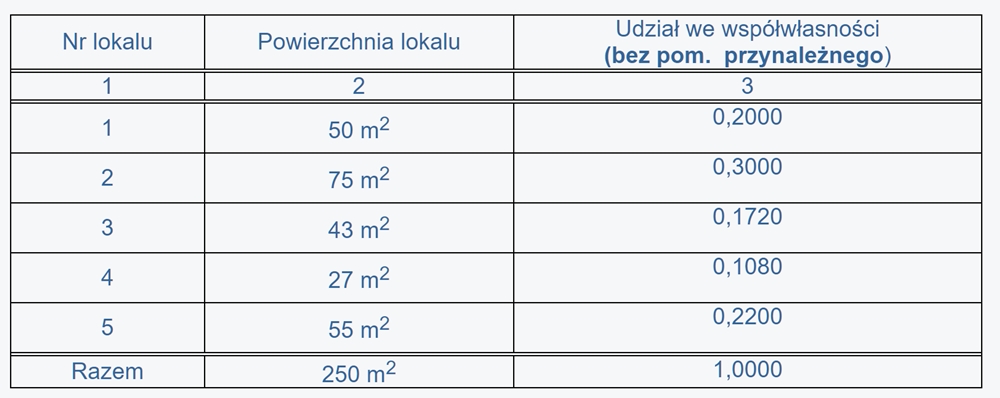

W większości nieruchomości wspólnych, w których lokale wyodrębniono przed wejściem w życie ustawy o własności lokali, najczęściej za powierzchnię użytkową budynku przyjmowano jedynie sumę powierzchni wszystkich lokali samodzielnych, bez pomieszczeń przynależnych. Udział w takiej nieruchomości określał stosunek powierzchni danego lokalu wyodrębnionego do sumy powierzchni wszystkich lokali w budynku.

W naszym przykładzie powierzchnia użytkowa nieruchomości wynosiłaby 250m2 a udziały poszczególnych właścicieli lokali przedstawiałyby się w takim przypadku następująco:

W drugim przypadku pomieszczenia piwnic lub komórek, które nie zostały wyodrębnione razem z lokalami, stanowią wspólną własność członków wspólnoty, mimo że w praktyce są one użytkowane na indywidualne potrzeby właścicieli.

Im większy lokal posiada właściciel tym większy jest jego udział w nieruchomości wspólnej, a tym samym silniejsza pozycja we wspólnocie.

Co to jest nieruchomość wspólna?

Ustawa dość lakonicznie stwierdza, że nieruchomość wspólną stanowi grunt oraz części budynku i urządzenia, które nie służą wyłącznie do użytku właścicieli lokali.

Do wyłącznego użytku właścicieli lokali (każdego właściciela lokalu) służy przede wszystkim to, co stanowi ich własność i z czego tylko każdy z nich osobno może korzystać. Nieruchomością wspólną nie są bowiem tylko te części i urządzenia, z których korzystają wszyscy właściciele lokali. Wystarczy, aby dwóch właścicieli, z których każdy posiada po jednym lokalu, korzystało z jakiegoś pomieszczenia lub urządzenia, aby zaliczyć je do nieruchomości wspólnej.

Nie ma wątpliwości, że do współwłasności zalicza się m.in. fundamenty, ściany nośne, dach, klatki schodowe, windy, strychy, pomieszczenia techniczne (węzeł cieplny, hydrofornia).

Wspólne są także instalacje w budynku, choć zakres tej współwłasności może budzić wątpliwości. Przyjmuje się, że instalacja grzewcza (łącznie z grzejnikami) stanowi współwłasność. Z ogrzewania danego lokalu korzystają bowiem pośrednio także inni przez fakt sąsiadowania z nim.

Z innymi instalacjami sprawa nie jest już taka prosta. Czy tzw. „lokalówkę”, a więc np. przewody wodociągowe doprowadzające wodę do danego (tylko tego) lokalu od wspólnego pionu są współwłasnością? Rozstrzygnięcie tej kwestii jest ważne, bo wiąże się z kosztami remontu lub wymiany tej części instalacji. W praktyce niektórzy właściciele lokali w swoim lokalu dokonali rozmaitych przeróbek, w tym mogli np. znacznie wydłużyć przewody rozprowadzające wodę w łazience. Czy wymiana tych przewodów powinna obciążać wspólnotę mieszkaniową czy tylko tego właściciela? Ustawa nie rozstrzyga tak szczegółowych kwestii.

W większości wspólnot mieszkaniowych właściciele lokali ograniczają zakres współwłasności do absolutnego minimum i uznają, że instalacja rozprowadzająca wewnątrz lokalu stanowi własność odrębną.

Prawa właścicieli lokali

Podstawowym prawem właściciela lokalu jest prawo do korzystania z lokalu oraz rozporządzanie nim i to z wyłączeniem innych osób. Właściciel lokalu może w związku z tym swobodnie nim rozporządzać, zbyć, oddać w używanie, wynająć itp. Właściciel nie może jedynie korzystać z lokalu w sposób sprzeczny z jej społeczno – gospodarczym przeznaczeniem. Musi on powstrzymać się od działań, które zakłócałyby korzystanie z nieruchomości sąsiednich.

Właściciel lokalu ma prawo korzystać z nieruchomości wspólnej w takim zakresie, w jakim daje się to pogodzić ze współposiadaniem i korzystaniem z rzeczy przez pozostałych współwłaścicieli.

Właściciel lokalu ma prawo do:

- Współkorzystania z nieruchomości wspólnej, zgodnie z jej przeznaczeniem,

- Współdziałania w zarządzie nieruchomością wspólną (jest to także obowiązkiem właściciela),

- Czerpania pożytków i innych przychodów z nieruchomości wspólnej, proporcjonalnie do posiadanego udziału, w części przekraczającej wydatki związane z utrzymaniem nieruchomości wspólnej,

- Określania sposobu zarządu w umowie,

- Wyboru Zarządu,

- Podejmowania decyzji dotyczących nieruchomości wspólnej przekraczających zakres zwykłego zarządu,

- Zaskarżeniauchwały właścicieli lokali do sądu z powodu jej niezgodności z prawem lub umową właścicieli albo jeśli narusza ona zasady prawidłowego zarządzania nieruchomością wspólną lub w inny sposób narusza jego interesy,

- Kontrolowania działalności Zarządu,

- Podejmowania decyzji w sprawie odwoływania i zawieszania w czynnościach całego Zarządu lub poszczególnych członków,

- Oceny pracy Zarządu i udzielania mu absolutorium z prowadzonej działalności,

- Udzielania Zarządowi zgody na podejmowanie czynności przekraczających zwykły zarząd,

- Zwrócenia się do sądu z wnioskiem o ustanowienie zarządcy przymusowego,

- Zwoływania corocznego zebrania właścicieli lokali, jeśli Zarząd tego nie uczyni w pierwszym kwartale każdego roku,

- Wnioskowania (wraz z innymi właścicielami dysponującymi łącznie 1/10 udziałów w nieruchomości wspólnej) do Zarządu o zwołanie zebrania właścicieli lokali